L’imposition en micro-entreprise : quelle fiscalité pour les autos-entrepreneurs ?

Vous réfléchissez depuis longtemps à la création d’une entreprise ? Votre projet est bien défini et vous êtes prêt à passer à l’action ?

Vous avez probablement entendu parler du régime de l’auto-entrepreneur et des commodités qu’il apporte aux personnes désireuses de se lancer dans une activité à but lucratif. Mais quelles sont les spécificités de ce régime et surtout qu’en est il de la fiscalité auto-entrepreneur ? Comment choisir parmi les différents modes d’imposition en micro-entreprise qui s’offrent à vous ?

Retrouvez ici toutes les informations nécessaires pour vous lancer dans l’aventure auto-entrepreneuriale.

Sommaire

La fiscalité de l’auto entrepreneur

Vous pouvez bénéficier du régime de la micro-entreprise à condition que votre CAHT annuel (le chiffre d’affaires effectivement encaissé durant l’année civile) ne dépasse pas les seuils suivants :

- Pour les activités de fourniture de logement (hôtels, chambres d’hôtes, gîtes ruraux classés en meublés de tourisme, etc..) et de commerce le seuil est de 176 200 euros.

- Pour la prestation de services et pour les professions libérales, le seuil est de 72 600 euros.

En cas d’activité mixte de vente et prestation de services, les deux seuils suivants ne doivent pas être dépassés :

- Le CAHT global (CAHT de l’activité de vente + CAHT de l’activité de prestation de services) ne doit pas dépasser 176 200 euros.

- Le CAHT des prestations de services ne doit pas dépasser 72 600 euros.

Si l’activité est créée en cours d’année, les seuils doivent être ajustés en proportion du temps effectivement écoulé d’exploitation sauf dans le cas d’une activité saisonnière.

En tant que micro-entrepreneur, vous serez soumis à la fois au régime micro-fiscal en matière d’imposition et au régime micro-social pour vos cotisations et contributions sociales.

Sur le plan fiscal, vous pouvez choisir le régime micro-fiscal qui vous permettra d’alléger vos déclarations fiscales et la comptabilité de votre activité.

Mais vous pouvez également choisir l’option du versement libératoire, généralement conseillé aux personnes payant beaucoup d’impôt sur le revenu.

Le régime micro-fiscal

Ce régime est celui qui s’applique automatiquement lorsque vous êtes imposé à l’impôt sur le revenu dans l’une des catégories de revenus suivantes :

- Bénéfices Industriels et Commerciaux (micro-BIC) dans le cas d’une activité commerciale, industrielle ou artisanale.

- Bénéfices Non Commerciaux (micro-BNC) dans le cas d’une activité libérale.

Les bénéfices devront être notifiés dans votre déclaration complémentaire de revenu :

- Les bénéfices industriels et commerciaux (BIC) devront être déclarés dans la partie “Revenus industriels et commerciaux professionnels”.

- Les bénéfices non commerciaux (BNC) devront être déclarés dans la partie “Revenus non commerciaux”.

Les éventuelles plus ou moins-values réalisées ou subies au cours de l’année devront également être mentionnées.

La partie “Identification des personnes exerçant une activité non salariée” de votre déclaration de revenus doit comporter les mentions suivantes :

- Votre état civil.

- L’adresse de votre établissement principal.

- Votre numéro de SIRET.

- La nature de vos revenus réalisés (BIC ou BNC).

Le bénéfice imposable est déterminé par l’administration fiscale qui applique au chiffre d’affaires déclaré un abattement forfaitaire qui varie suivant le type d’activité :

- 71 % du CA pour les activités de fourniture de logement et les activités d’achat-revente.

- 50 % du CA pour les activités relevant des BIC hors fourniture de logement et activité d’achat-revente.

- 34 % du CA pour les BNC.

A noter que l’abattement ne peut pas être inférieur à 305 euros et 610 euros en cas d’activité mixte.

Dans ce dernier cas, les abattements sont calculés séparément selon le chiffre d’affaires généré par chaque activité.

Une fois le bénéfice imposable calculé, il est soumis à l’impôt sur le revenu comme les autres revenus du foyer fiscal.

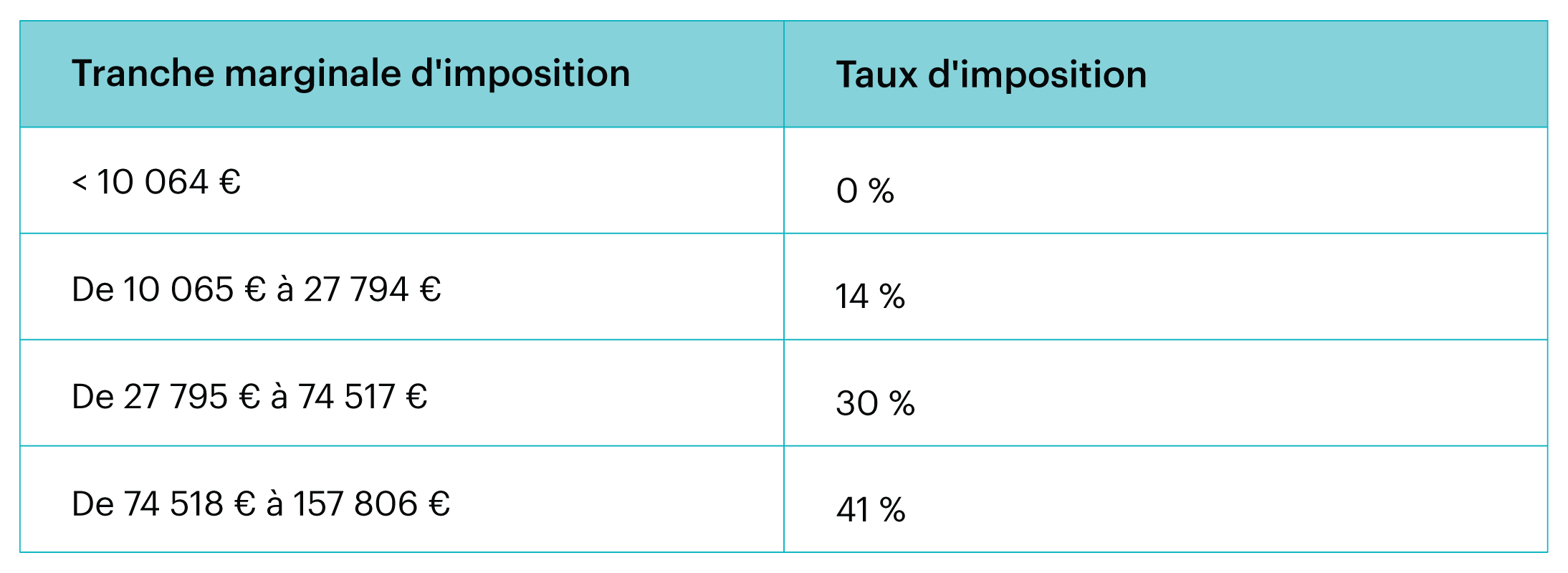

A partir du revenu du foyer fiscal total, le barème progressif de l’impôt sur le revenu est appliqué pour calculer le taux d’imposition de l’auto entrepreneur, à partir du nombre de parts du quotient familial. Le nombre de parts dépend de la situation familiale de l’auto entrepreneur : un adulte représente une part et un enfant une demi part.

Outre le nombre de parts, le taux d’imposition en micro-entreprise est calculé selon la tranche dans laquelle se situe l’auto-entrepreneur :

Le régime micro-social

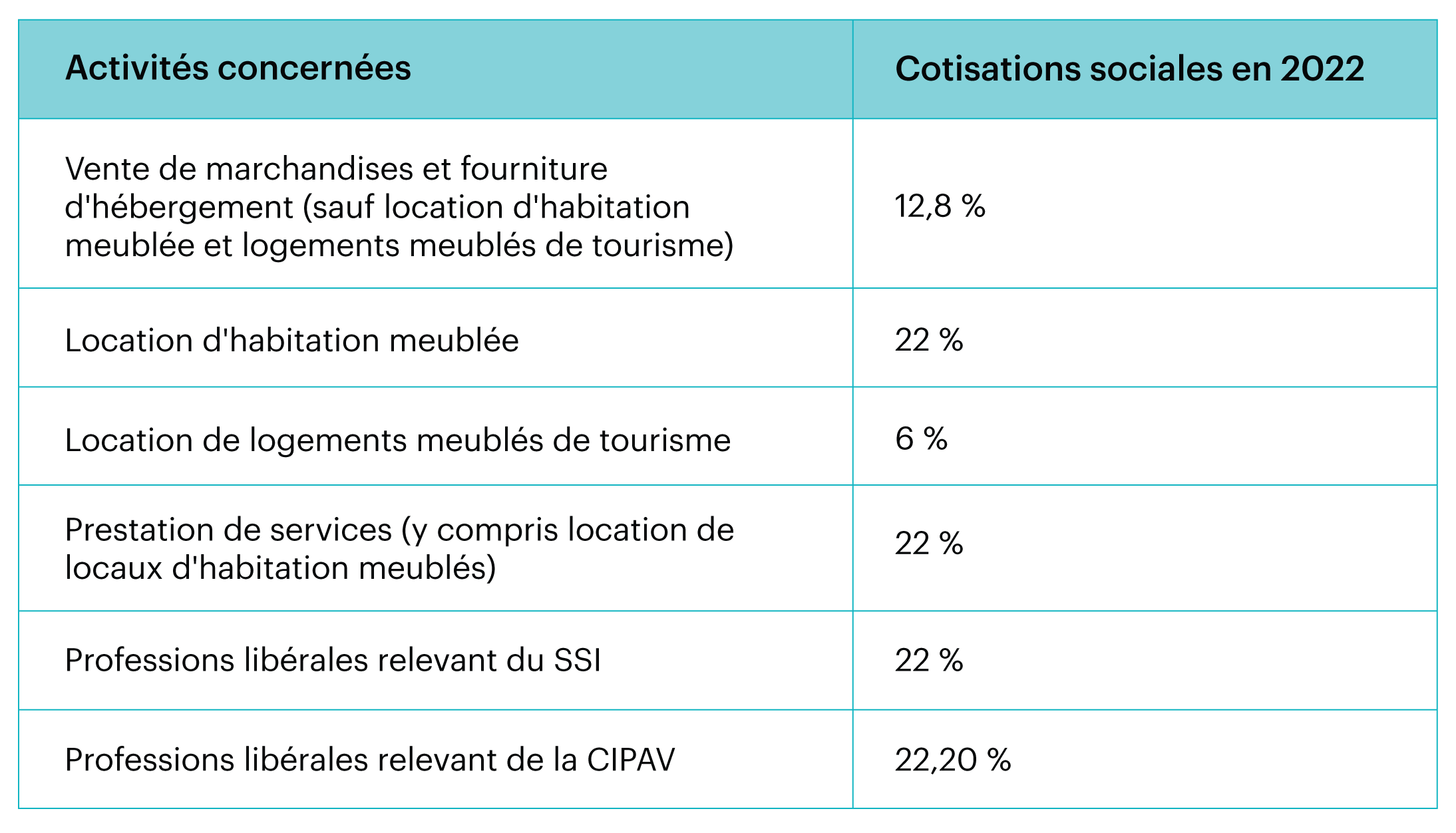

Vos cotisations et contributions sociales sont calculées en fonction du chiffre d’affaires ou des recettes que vous réalisez.

Le montant de vos cotisations sociales est calculé en appliquant un taux forfaitaire au chiffre d’affaires (ou aux recettes) réellement encaissé.

.

Les cotisations sociales comprises dans le taux de cotisations sont les suivantes :

- Cotisation d’assurance maladie-maternité

- Cotisation d’allocations familiales

- Contribution sociale généralisée (CSG) et Contribution au remboursement de la dette sociale (CRDS)

- Cotisation invalidité-décès

- Cotisations de retraite de base et de retraite complémentaire.

Si vous lancez votre activité, vous pouvez cumuler votre statut avec le dispositif d’Aide à la Création ou Reprise d’Entreprise (ACRE) pour bénéficier de taux de cotisations sociales réduits.

Le régime du micro-social vous permet de bénéficier des avantages suivants :

- Indemnités en cas de maladie ou maternité.

- Accès à la formation professionnelle (sous réserve du versement d’une contribution).

- Droits à la retraite, en fonction du montant des cotisations versées.

Toutefois ce régime ne vous permet pas de percevoir des indemnités chômage.

Le versement libératoire

En tant que micro-entrepreneur vous pouvez également opter pour un prélèvement social et fiscal libératoire forfaitaire en en faisant la demande.

Le versement libératoire permet de lisser ses impôts en choisissant de les payer une fois par mois ou une fois tous les trois mois sur la base de votre chiffre d’affaires sur la période concernée au lieu d’une fois par an et ainsi d’éviter la régularisation du dernier mois.

Par ailleurs, les taux peuvent être plus intéressants dans certains cas.

Vous pouvez choisir cette option si votre revenu fiscal de référence de l’année N-2 est inférieur ou égal à un seuil calculé en fonction de votre quotient familial :

- 25 710 euros pour une personne seule.

- 51 420 euros pour un couple (2 parts).

- 64 275 euros pour un couple avec un enfant (2,5 parts).

- 77 130 euros pour un couple avec deux enfants (3 parts).

Le versement libératoire est égal :

- Pour les entreprises ayant une activité de vente de marchandises, objets, fournitures et denrées à emporter ou consommer, à 1 % du CAHT.

- Pour les entreprises ayant une activité de prestations de services, à 1,7 % du CAHT.

- Pour les contribuables titulaires de BNC, à 2,2 % des recettes HT.

À ces taux s’ajoutent ceux qui correspondent au versement forfaitaire libératoire des charges sociales.

Pour bénéficier du versement libératoire vous devez vous adresser à l’Urssaf (ou aux caisses générales de sécurité sociale en outre-mer) :

- Avant la fin du troisième mois suivant celui de la création de votre entreprise.

- Avant le 30 septembre de l’année précédant celle pour laquelle vous demandez le versement libératoire.

La franchise de TVA et la micro-entreprise

En tant que micro-entrepreneur vous bénéficiez de la franchise de TVA et avez l’obligation de préciser la mention “TVA non applicable – article 293 B du CGI”sur vos devis et factures. Cependant, vous ne pouvez pas récupérer la TVA sur les achats effectués.

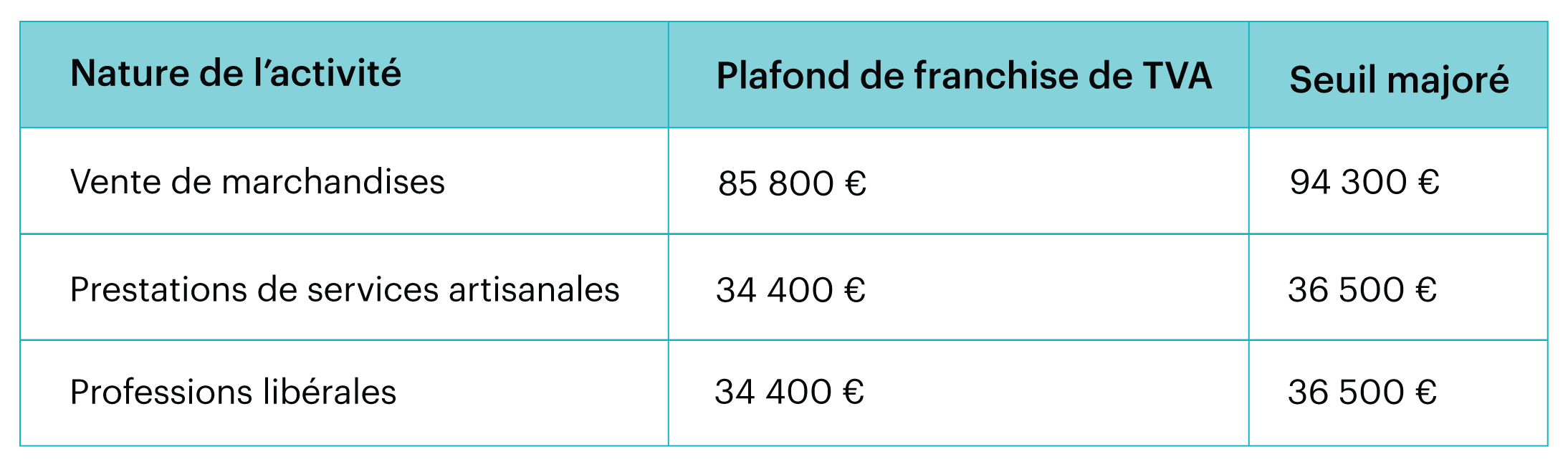

Si votre chiffre d’affaires dépasse certains plafonds, vous devez déclarer et payer la TVA.

Dans quels cas facturer la TVA en tant qu’auto-entrepreneur ?

Si votre chiffre d’affaires annuel se trouve au-delà du plafond majoré, vous avez l’obligation de facturer la TVA auto entrepreneur. Les seuils varient selon l’activité exercée :

Si votre chiffre d’affaires est compris entre le plafond de franchise de TVA et le seuil majoré durant 2 années consécutives, vous êtes dans l’obligation de facturer la TVA à partir du 1er janvier suivant. Et si au cours d’une année vous ne dépassez pas le plafond de franchise de TVA micro-entrepreneur vous pouvez faire la demande au Service des Impôts des Entreprises (SIE) pour ne plus facturer la TVA dès le 1er janvier de l’année suivante.

La Contribution Économique Territoriale (CET)

La CET est composée de la Cotisation Foncière des Entreprises (CFE) et de la Cotisation sur la valeur ajoutée des entreprises (CVAE).

La Cotisation Foncière des Entreprises (CFE)

Les micro-entrepreneurs doivent s’acquitter de la CFE, toutefois, il existe quelques exceptions dans lesquelles l’auto entrepreneur peut être exonéré de cette taxe :

- Pendant la première année d’activité à conditions :

- d’avoir effectué une déclaration mentionnant la demande d’exonération avant le 31 décembre de l’année de début d’activité (ou dans les 3 mois suivant la création si celle-ci intervient à partir d’octobre) ;

- de ne pas avoir un conjoint ou un partenaire de PACS ayant exercé une activité similaire au cours des 3 années précédents la création de l’entreprise

- Si le chiffre d’affaires de l’année est inférieur à 5000 €

- Les professions médicales et artistiques ainsi que les sportifs

- Les professions artisanales à certaines conditions :

- L’activité exercée doit être principalement manuelle

- Il ne doit pas spéculer sur la matière première

- Il ne doit pas utiliser de machines ou d’installations dont le produit génère une partie importante de la rémunération.

- Les chauffeurs de VTC dont le véhicule ne fait pas plus de 8 places

- Les vendeurs à domicile dont le salaire brut n’excède pas 6787 €

- Les locataires et les propriétaires qui louent une partie de leur logement personnel ponctuellement

- Les chambres d’hôtes ou l’hébergement de tourisme meublé si les locaux appartiennent à leur résidence principale (ou secondaire hors périodes de location) et que le locataire n’en fait pas sa résidence principale ou secondaire

Il existe également certains cas dans lesquels les auto-entrepreneurs peuvent être partiellement exonérés :

- S’ils emploient un salarié, ils sont exonérés à 75 %

- S’ils emploient deux salariés, ils sont exonérés à 50 %

- S’ils emploient trois salariés, ils sont exonérés à 25 %

- Pour certaines activités saisonnières la base d’imposition peut être réduite

Comment est calculé le montant de la CFE ?

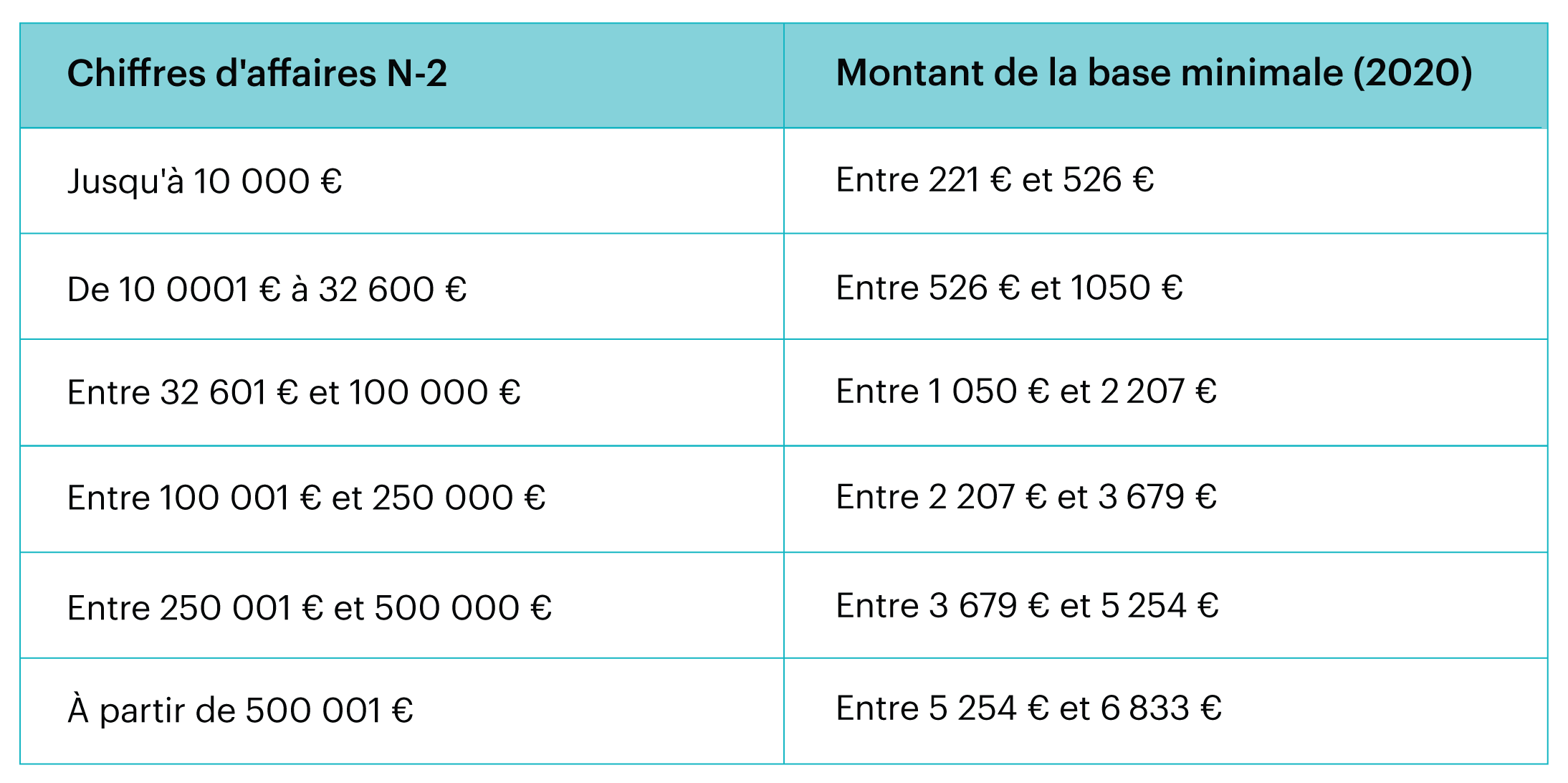

La Cotisation Foncière des Entreprises (CFE) est calculée suivant la valeur locative des biens immobiliers utilisés dans l’activité de la micro-entreprise (bureaux, entrepôts, locaux, ateliers, etc..). Cette valeur locative définit le taux de CFE qui varie en fonction de la commune dans laquelle se situe le siège social de l’entreprise. En effet, les taux de CFE sont fixés par les conseils municipaux mais ne doivent pas dépasser le double de la moyenne nationale des taux de CFE.

Pour les auto-entrepreneurs qui exercent leur activité à domicile ou dont la valeur locative des biens immobiliers est faible, une cotisation plancher a été établie et la cotisation est réduite de moitié dès la deuxième année d’exercice. Il faut également noter que pour ces derniers, la cotisation va être réduite de 50 % la seconde année d’exercice. Cette cotisation plancher est calculée à partir d’une base fixée par le conseil municipal de la commune. Toutefois, l’Etat a fixé des fourchettes pour encadrer la base minimale :

La Cotisation sur la Valeur Ajoutée des Entreprises (CVAE)

Le régime de la micro-entreprise vous exonère automatiquement de la CVAE. En effet elle n’est due qu’à partir de 500 000 euros de chiffre d’affaires ce qui est au-delà des plafonds autorisés par la micro-entreprise.

Toutefois vous êtes tenus de la déclarer si :

- Le montant de votre chiffre d’affaires annuel dépasse 152 500 €

- Vous exercez une activité de prestation d’hébergement, une activité d’achat/revente de marchandises, ou encore de vente de denrées à consommer sur place

La solution Zervant vous sera d’une grande aide pour simplifier vos démarches en tant qu’auto-entrepreneur. En effet, le logiciel de facturation gratuit Zervant est un outil qui vous permettra d’envoyer en quelques clics vos devis et factures à vos clients.

Cela pourrait aussi vous intéresser

-

Choisir le bon régime d'imposition : réel simplifié ou normal ?

Choisir le bon régime d’imposition pour votre entreprise : comprenez les différences entre réel simplifié et normal pour optimiser vos obligations fiscales

-

Obtenir un prêt professionnel : la demande de prêt bancaire pour entreprise

Découvrez comment faire demande de prêt professionnel en ligne : les documents à fournir et nos conseils pour obtenir un prêt pro pour entreprise.

-

Tout comprendre sur la multi bancarisation

Qu’est-ce que la multibancarisation ? Comment devenir multi bancarisé ? Tout ce que vous devez savoir pour gérer plusieurs comptes bancaires efficacement.