Tout sur la comptabilité en partie double et exemple concret

La comptabilité en partie double est un système de comptabilité largement utilisé par les entreprises pour enregistrer et suivre leurs transactions financières. Découvrons tout ce qu’il faut savoir sur ce type de comptabilité.

Sommaire

Qu’est-ce que la partie double en comptabilité ?

La comptabilité en partie double est un système où chaque transaction financière est enregistrée deux fois, une fois comme débit et une fois comme crédit. Cela signifie que chaque transaction affecte au moins deux comptes dans le grand livre. Par exemple, lorsqu’une entreprise vend un produit, elle enregistre à la fois l’augmentation des ventes et la diminution des stocks.

Avantages de la comptabilité en partie double

L’un des principaux avantages de la comptabilité en partie double est sa précision. En enregistrant chaque transaction deux fois, il est plus difficile de commettre des erreurs ou de falsifier des données. De plus, ce système fournit une image plus claire de la santé financière de l’entreprise, ce qui est essentiel pour la prise de décisions en tant qu’entrepreneur.

Inconvénients de la comptabilité en partie double

Bien que la comptabilité en partie double soit généralement considérée comme plus précise, elle peut également être plus complexe et nécessiter plus de temps et de ressources. Les entreprises doivent donc souvent former leur personnel sur la manière d’utiliser correctement ce système, ce qui peut être un défi.

Différences entre la comptabilité en partie double et la comptabilité en partie simple

La principale différence entre la comptabilité en partie double et la comptabilité en partie simple réside dans la manière dont les transactions sont enregistrées. En comptabilité en partie double, chaque transaction est enregistrée deux fois, tandis qu’en comptabilité en partie simple, chaque transaction est enregistrée une seule fois. La comptabilité en partie double offre une meilleure traçabilité et une vision plus complète des finances de l’entreprise.

Pour qui la comptabilité en partie double est-elle obligatoire ?

La comptabilité en partie double fait partie des obligations comptables et est souvent obligatoire pour les entreprises qui dépassent un certain seuil de revenus ou qui opèrent dans des secteurs réglementés tels que la finance ou l’immobilier. Les entreprises cotées en bourse sont généralement tenues de suivre ce système comptable pour se conformer aux normes de divulgation financière.

En conclusion, la comptabilité en partie double est un outil fiable pour les entrepreneurs soucieux de maintenir une gestion financière précise et transparente. Bien qu’elle puisse être plus complexe que la comptabilité en partie simple, ses avantages en termes de précision et de clarté en font un choix populaire parmi les entreprises du monde entier.

Principe, mécanisme et fonctionnement de la comptabilité en partie double

La comptabilité en partie double garantit une traçabilité précise des flux financiers et offre une vision complète de la santé financière de l’entreprise.

Principe élémentaire

La comptabilité à partie double repose sur un principe élémentaire : chaque transaction financière affecte au moins deux comptes dans le grand livre, un compte est débité et l’autre est crédité. Ce système peut se retrouver ainsi :

| Type de compte | Compte | Compte de contrepartie |

|---|---|---|

| Bilan comptable | Débit | Crédit |

| Bilan fonctionnel | Emplois | Ressources |

| Compte de résultats | Charges | Produits |

| Écriture comptable | Actif | Passif |

Chaque écriture est donc tracée d’un côté comme de l’autre.

Notion de débit et de crédit

Dans la comptabilité en partie double, le débit et le crédit sont des termes clés. Le débit représente l’augmentation des actifs ou des charges, tandis que le crédit représente l’augmentation des passifs, des capitaux propres ou des revenus. Par exemple, lorsque des marchandises sont achetées, le compte des stocks est débité pour refléter l’augmentation des actifs, tandis que le compte des fournisseurs est crédité pour refléter l’augmentation des passifs.

Séparation actif et passif

Une caractéristique importante de la comptabilité en partie double est la séparation entre l’actif et le passif. Les actifs représentent les ressources contrôlées par l’entreprise, tandis que les passifs représentent les obligations financières de l’entreprise envers des tiers. Cette distinction est essentielle pour une gestion financière précise et transparente.

Conventions d’écriture

Plusieurs conventions d’écriture doivent être respectées pour enregistrer correctement une transaction financière. Ces principes comptables incluent l’enregistrement des opérations chronologiquement, l’équilibre entre le débit et le crédit, ou encore l’attribution d’un numéro de document justificatif à chaque entrée pour valider son existence. Ces pratiques garantissent l’intégrité et la fiabilité des données comptables.

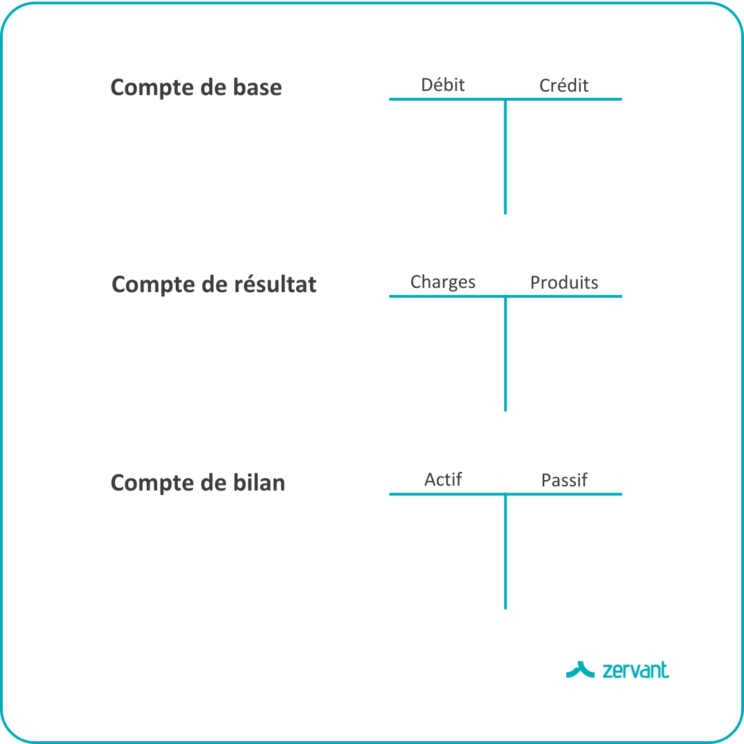

Classification des trois types de comptes pour des écritures comptables correctes

Il existe trois types de comptes utilisés dans la comptabilité en partie double :

- Comptes en T ou comptes de base : organisés en partie double, ces comptes ont le débit à gauche et le crédit à droite. Ils enregistrent les transactions spécifiques telles que les achats, les ventes, les salaires, etc.

- Compte de résultat : ce compte de résultat résume certains des comptes de base en répartissant les charges à gauche et les produits à droite. Il permet de calculer le résultat net de l’entreprise sur une période donnée.

- Bilan : le bilan comptable résume les comptes de base en classant l’actif ( avoirs ) à gauche et le passif ( dettes ) à droite. Il fournit une image de la situation financière de l’entreprise à un moment précis.

On peut schématiser ces trois types de compte ainsi :

En suivant les principes de débit et de crédit, en respectant les conventions d’écriture et en classant correctement les comptes, les entreprises peuvent maintenir une comptabilité rigoureuse.

Comment tenir une comptabilité en partie double

La comptabilité en partie double permet d’enregistrer et suivre les transactions financières d’une entreprise. Voici les étapes à suivre pour enregistrer une transaction en comptabilité en partie double de manière efficace :

- Identifier les comptes concernés

La première étape consiste à identifier les comptes qui seront affectés par la transaction. Par exemple, si une entreprise achète des marchandises à crédit, les comptes concernés peuvent inclure les stocks ( l’actif ) et les comptes fournisseurs ( le passif ).

- Déterminer le sens de l’écriture

Une fois les comptes identifiés, il est nécessaire de déterminer le sens de l’écriture pour chaque compte. Le débit représente l’augmentation des actifs ou des charges, tandis que le crédit représente l’augmentation des passifs, des capitaux propres ou des revenus.

- Enregistrer l’écriture

Une fois le sens de l’écriture déterminé, enregistrez la transaction en indiquant les montants débités et crédités pour chaque compte. Assurez-vous que les montants débités équivalent aux montants crédités pour maintenir l’équilibre dans le système de comptabilité en partie double.

- Reporter les écritures dans les comptes

Après avoir enregistré l’écriture, reportez-la dans les comptes concernés dans le grand livre. Chaque compte doit être mis à jour avec les montants débités et crédités correspondants pour refléter la transaction.

- Vérifier l’équilibre

Une fois toutes les écritures enregistrées et reportées dans les comptes, vérifiez que le total des débits est égal au total des crédits. Cette vérification est cruciale pour garantir l’exactitude des enregistrements comptables.

Exemple d’écriture dans une comptabilité en partie double

Comme on a pu le voir, la comptabilité en partie double est un système pertinent pour enregistrer avec précision les transactions financières d’une entreprise. Pour mieux comprendre son fonctionnement, examinons un exemple concret d’écriture dans une comptabilité en partie double.

Transaction : vente de marchandises pour 1500 € en espèces

Dans cette transaction, une entreprise vend des marchandises pour un montant de 1500 € et reçoit le paiement en espèces.

Écriture comptable :

| Comptes | Débit ( € ) | Crédit ( € ) |

|---|---|---|

| Caisse ( actif ) | 1 500 | |

| Ventes ( produits ) | 1 500 |

Explication de l’écriture :

- Caisse ( actif ) : le compte de caisse est débité de 1 500 € pour enregistrer l’augmentation des liquidités de l’entreprise suite à la vente des marchandises.

- Ventes ( produits ) : le compte de ventes est crédité de 1500 € pour enregistrer l’augmentation des revenus de l’entreprise résultant de la vente des marchandises.

Cette écriture comptable reflète l’impact de la transaction sur les comptes de l’entreprise en respectant le principe de la comptabilité en partie double, où chaque transaction affecte au moins deux comptes, un compte est débité et l’autre est crédité.

Cet exemple démontre comment une transaction financière est enregistrée dans une comptabilité en partie double, offrant une traçabilité précise et une vue complète des finances de l’entreprise. Utiliser ce système permet aux entreprises de maintenir une gestion financière efficace en se basant sur des données fiables et précises.

Faciliter la tenue d’une comptabilité en partie double avec un logiciel comptable

La comptabilité en partie double est une pratique essentielle pour les entreprises souhaitant maintenir une gestion financière précise et transparente. Cependant, tenir manuellement une comptabilité en partie double peut être fastidieux et sujet à des erreurs humaines. C’est là qu’intervient l’utilisation d’un logiciel comptable, à l’instar de Zervant, qui offre une solution efficace pour simplifier ce processus complexe.

Automatisation de la saisie des écritures comptables

L’un des principaux avantages des logiciels comptables est leur capacité à automatiser la saisie des écritures comptables. Ces logiciels permettent d’importer facilement les données bancaires et de facturation, ce qui élimine la nécessité de saisir manuellement chaque transaction. En connectant le logiciel à un compte bancaire ou à une plateforme de facturation, les transactions sont automatiquement enregistrées dans le système, ce qui permet de gagner un temps précieux et de réduire les risques d’erreur.

Génération automatique d’écritures en partie double

Les logiciels comptables génèrent automatiquement des écritures respectant les principes de la comptabilité en partie double. En analysant les données importées, le logiciel identifie les comptes concernés par chaque transaction et crée les écritures comptables correspondantes. Cela garantit que toutes les transactions sont enregistrées correctement et que l’équilibre entre les débits et les crédits est maintenu, conformément aux principes de la comptabilité en partie double.

Réduction du temps consacré à la tâche

En automatisant la saisie des écritures comptables et la génération d’écritures en partie double, les logiciels comptables permettent de réduire considérablement le temps consacré à la tenue de la comptabilité. Les tâches qui auraient pu prendre des heures à réaliser manuellement peuvent maintenant être accomplies en quelques clics, libérant ainsi du temps pour se concentrer sur d’autres aspects importants de la gestion de l’entreprise.

Réduction des erreurs humaines

L’automatisation des processus comptables réduit également le risque d’erreurs humaines. En éliminant la saisie manuelle des données, les logiciels comptables minimisent les chances d’omissions, de duplications ou de saisies incorrectes. Cela garantit l’exactitude et la fiabilité des données comptables.

L’utilisation d’un logiciel comptable comme Zervant peut grandement faciliter la tenue d’une comptabilité en partie double. En automatisant la saisie des écritures comptables, en générant automatiquement des écritures en partie double et en réduisant le temps consacré à la tâche, profitez vous aussi d’une gestion financière efficace et de qualité pour votre entreprise !

Cela pourrait aussi vous intéresser

-

Choisir le bon régime d'imposition : réel simplifié ou normal ?

Choisir le bon régime d’imposition pour votre entreprise : comprenez les différences entre réel simplifié et normal pour optimiser vos obligations fiscales

-

Obtenir un prêt professionnel : la demande de prêt bancaire pour entreprise

Découvrez comment faire demande de prêt professionnel en ligne : les documents à fournir et nos conseils pour obtenir un prêt pro pour entreprise.

-

Tout comprendre sur la multi bancarisation

Qu’est-ce que la multibancarisation ? Comment devenir multi bancarisé ? Tout ce que vous devez savoir pour gérer plusieurs comptes bancaires efficacement.