Laskutus ulkomaille

Ulkomaankauppa on jo tuttua suurelle osalle suomalaisyrityksistä ja nykyään moni yritys lähtee kansainvälisesti liikkeelle jo aloittaessaan toimintansa. Onko kansainvälinen kauppa jo arkipäivää sinun yritykselle?

Viime vuonna suomalaisten yritysten ulkomaankaupan kokonaisarvo oli 98 miljardia euroa. Viimeisen kymmenen vuoden aikana summa on kasvanut yli 20 miljardilla eurolla, koronapandemian aiheuttamasta melkoisesta kansainvälisen kaupan notkahduksesta huolimatta. Kyseessä onkin varsin mojova osuus Suomen bruttokansantuotteesta – liki 40%.

Joskus yrityksen kansainvälistyminen ja ulkomaankaupan aloittaminen on tarkoin suunniteltua ja harkittua, joskus taas kyselyjä, tilauksia ja asiakkaita alkaa tulla Suomen rajojen ulkopuolelta. Kummassakin tapauksessa sinun on oltava tarkkana, miten käytännön asiat hoidetaan ja mitä erikoispiirteitä ulkomaan laskutuksessa on.

Jotta vältät ulkomaankaupan mahdolliset sudenkuopat, on hyvä etukäteen selvittää, mitkä asiat vaikuttavat siihen, miten laskutat ulkomaista asiakastasi.

Sisältö

Mitä tulee huomioida kun laskutat ulkomaille?

Jos olet tottunut tekemään kauppaa vain suomalaisten asiakkaiden kanssa, sinun on kartutettava osaamistasi laskutuksen osalta. Seuraavan tarkistuslistan avulla pääset näppärästi alkuun:

- Missä päin maailmaa asiakas sijaitsee?

- Onko asiakas yritys vai kuluttaja?

- Myytkö tuotteita vai palveluita?

Tässä artikkelissa kerromme, mitä kaikkea sinun tulee huomioida kun etsit vastausta näihin kysymyksiin ja miten ne vaikuttavat laskutukseen.

Mitä eroa on EU:n sisä- ja ulkopuolelle laskutettaessa?

EU-maasta EU-alueelle suuntautuvaa kaupankäyntiä kutsutaan yhteisökaupaksi tai yhteisömyynniksi. Viennillä taas tarkoitetaan EU-maasta tapahtuvaa tavarakauppaa, joka suuntautuu EU-alueen ulkopuolelle.

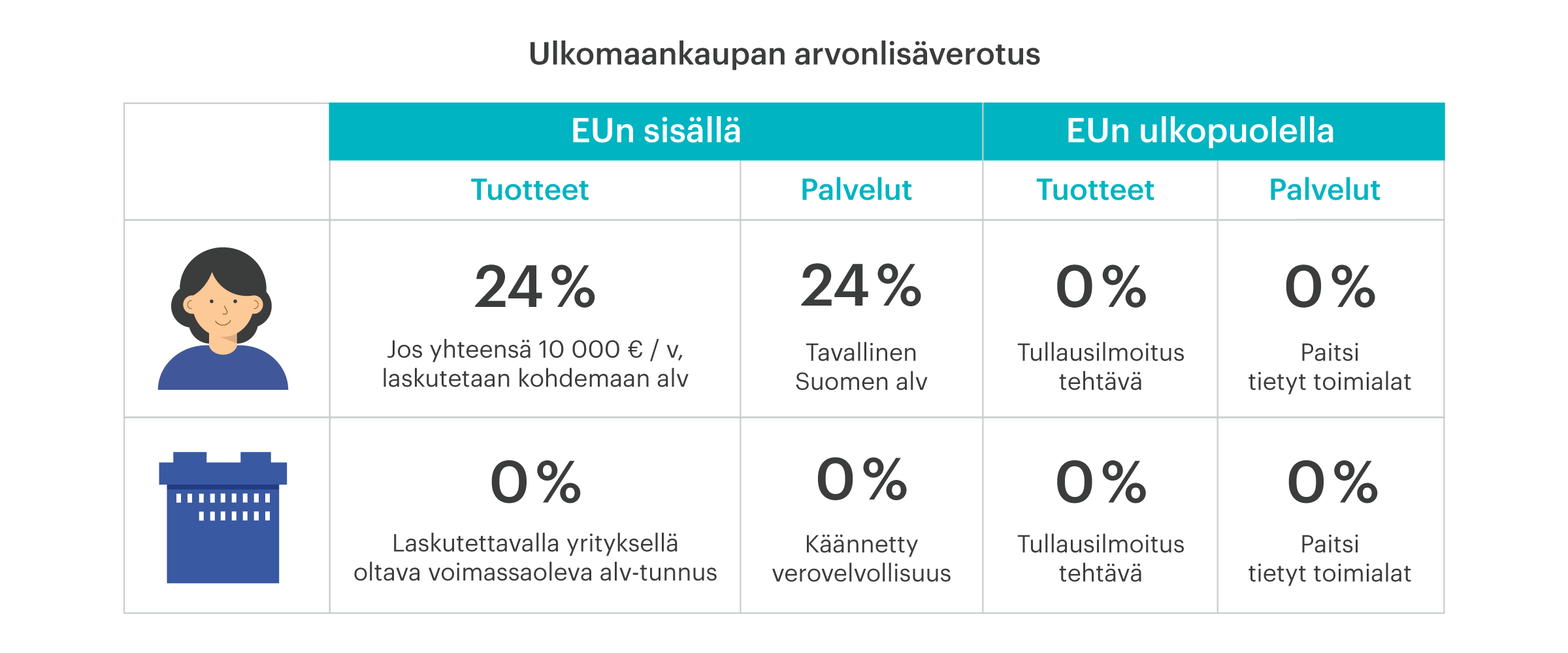

Ulkomaankaupan laskutuksen näkökulmasta suurin ero näiden alueiden välillä on arvonlisäverotus. Yrityksen velvollisuus on selvittää, tuleeko asiakkaalta veloittaa alv ja missä maassa se tulee tehdä.

Tämä selviää vastaamalla kolmeen kysymykseen: onko kyseessä EU:n sisäinen vai ulkopuolinen kauppa, onko ostaja yksityishenkilö vai yritys ja onko kyseessä palvelu vai tuote.

Yhteisömyynti yritykselle ja yksityishenkilöllle

EU:ssa viranomaiset valvovat EU-maiden välillä tapahtuvaa tavara- ja palvelukauppaa yhdessä ja eri maiden veroviranomaiset vaihtavat arvonlisäverotietoja keskenään.

Tavaran myynti toiselle yritykselle on yhteisökaupassa yleensä verotonta, eli yhteisökaupassa ei alv-rekisteröityjen yritysten välillä veloiteta arvonlisäveroa.

Varmista siis, että ostajayritys on arvonlisävelvollinen EU-maassa ja että myymäsi tuote päätyy Suomen rajojen ulkopuolelle. Ostajan alv-tunnus on aina merkittävä laskulle. Asiakkaalta, jolla ei ole voimassa olevaa alv-tunnusta, tulee veloittaa arvonlisävero.

Kun myyt tuotteita EU-alueella yksityishenkilölle, kyseessä on etämyynti ja sinun tulee lisätä laskulle normaali Suomessa käytetty alv-prosentti. Jos etämyynnin arvo ylittää 10 000 euron rajan vuodessa, sinun on laskutettava kohdemaan alv ja rekisteröidyttävä kyseisen maan arvonlisäverovelvolliseksi tai OSS-järjestelmään. Myyjänä voit rekisteröityä kaikissa EU-maissa, joihin myyt tavaroita EU:n sisäisenä etämyyntinä.

Laskutus ja arvonlisävero EU:n ulkopuolelle suuntautuvassa kaupassa

Arvonlisäverotuksessa viennillä tarkoitetaan tavaroiden myyntiä Euroopan unionin alueelta sen ulkopuolelle, niin sanottuun kolmanteen maahan.

Tavaran vienti yhteisön ulkopuolelle on verotonta vientiä sillä edellytyksellä, että tavara on siirtynyt tullin valvonnassa Suomen ulkopuolelle. Todistaaksesi tämän tarvitset aina vientitavaran tullausilmoituksen, riippumatta siitä, kuka tavaran vie yhteisön ulkopuolelle.

Euroopan unionin ulkopuolelle suuntautuvasta myynnistä ei yleensä veloiteta Suomen arvonlisäveroa. Tämä koskee sekä henkilö- että yritysasiakkaita. Vientikaupan arvonlisäverotuksesta voit lukea lisää Verohallinnon syventävistä vero-ohjeista.

Miten tavaroiden ja palveluiden laskutus eroaa toisistaan?

Laskutuksen näkökulmasta myös sillä on merkitystä, mitä myyt. Tuotteiden arvonlisäverotus eroaa toisistaan yhteisökaupassa ja EU:n ulkopuolisessa kaupassa. Palveluja laskutettaessa taas yhteisömyynti ja EU:n ulkopuolinen myynti ovat hyvin samankaltaisia.

Palvelut ja arvonlisäveroton yhteisömyynti

Palveluiden myynti yrityksille EU-alueella on arvonlisäverotonta.

Poikkeuksia kuitenkin löytyy tästäkin ohjeesta. Jos esimerkiksi myyt rakennuspalveluja, ne ovat arvonlisäverollisia suoritusmaassa. Silloin sinun tulee rekisteröidä yrityksesi kyseisen maan arvonlisäverorekisteriin. Tällöin on kyse käänteisestä arvonlisäverokäsittelystä.

Palveluiden myynti Euroopan unionin ulkopuolelle

Palvelumyynnin osalta arvonlisäverotus on samanlainen myös EU:n ulkopuolella. Yleensä palvelumyynti on arvonlisäverotonta, paitsi tiettyjen toimialojen kohdalla, jolloin sinun on rekisteröidyttävä kyseisen maan alv-rekisteriin.

Miten huomioit valuuttakurssit kun teet ulkomaan laskua?

Kun teet laskun ulkomaiselle asiakkaalle, voit laskuttaa asiakasta kohdemaan valuutassa.

Jos käytät jotakin laskutusohjelmaa, se usein tarjoaa sinulle automaattisesti käytettävän valuuttakurssin laskun luontipäivän mukaisesti.

Jos teet laskun käsin, käytä valuuttakurssina laskutuspäivän kurssia. Kurssit saat esimerkiksi Euroopan keskuspankin sivuilta.

Mitä merkintöjä ulkomaan laskulla pitää olla?

Tavallinen kotimaan lasku on hyvä lähtökohta laskun sisällölle. Yleisesti ottaen kaikki perustiedot laskulla ovat samat kuin kotimaan laskuissa.

Pakollisia laskumerkintöjä ulkomaille suuntautuvissa laskuissa ovat:

- Kummankin yrityksen nimi

- Kummankin yrityksen osoite

- Kummankin yrityksen alv-tunnus

- Laskun numero

- Laskun viitenumero

- Laskun summa

- Laskun eräpäivä

Laskulta tulee myös löytyä tilinumero kansainvälisessä IBAN-muodossa, sekä pankin BIC- tai SWIFT-koodi.

Jos kyse on verottomasta yhteisömyynnistä, merkitse laskuun tieto myynnin verottomuudesta, esimerkiksi ALV 0 % (Yhteisömyynti) tai VAT 0 % (Intra-Community supply) näytöksi verottomuudesta. Katso myös muut lisättävät merkinnät.

Laskun lähetyksessä voi toimia samoin kuin suomalaisen asiakkaan kanssa. Voit lähettää laskun sähköpostitse pdf-muodossa, verkkolaskuna tai paperilaskuna. Verkkolaskustandardit ovat samankaltaisia joka puolella maailmaa ja se onkin nopein ja varmin tapa toimia. Laskun kielenä englanti on yleensä paras vaihtoehto, jos asiakkaan kanssa ei ole sovittu muuta. Ahvenanmaalaisten ja ruotsalaisten asiakkaiden kohdalla voi olla huomaavaista käyttää ruotsin kieltä laskulla.

Yhteisömyynnin vaaditut laskumerkinnät

Kun asiakkaasi on EU-alueella sijaitseva yritys, sinun tulee muistaa merkitä laskuun aina yrityksen alv-tunnus, jotta arvonlisävero voidaan rekisteröidä oikein.

Myyjäyrityksen velvollisuus on selvittää, onko asiakas alv-rekisterissä omassa maassaan ja tuleeko asiakkaalta veloittaa alv sekä missä maassa se tulee tehdä.

Proformalasku

Tulliviranomaiset vaativat aina EU:n ulkopuolisissa lähetyksissä tavaroille kauppa- tai proformalaskun, jotta tavaran tullausarvo pystytään määrittämään.

Yrityksen pitää tehdä proformalasku, kun tavara on vastaanottajalle maksuton, esimerkiksi näyte tai lahja. Proformaa käytetään vain EU:n ulkopuolisissa lähetyksissä.

Proformalaskussa on aikalailla samat vaatimukset kuin kauppalaskussa, suurin ero on lisätieto, miksi tavara on maksuton. Vaikka proformassa ei ole maksuvaatimusta, sen tulee sisältää tavaran nimellinen arvo, ja se ei voi olla nolla euroa.

Täältä voit lukea lisää proformalaskusta ja napata käyttöösi ilmaisen proformalaskupohjan.

Työkaluja ulkomaan laskutukseen

Laskutuksen helpottamiseksi kannattaa hyödyntää laskutusohjelmaa, joka tukee myös ulkomaan laskutuksen moninaisia tarpeita. Oikea ja ajanmukainen työkalu nopeuttaa ulkomaille laskutusta huomattavasti.

Zervant tarjoaa ulkomaankauppaa varten tarvittavat laskupohjat:

- Tavaramyynti EU-alueelle

- Palvelumyynti EU-alueelle

- Tavaramyynti EU:n ulkopuolelle

- Palvelumyynti EU:n ulkopuolelle

Tutustu blogissamme myös seuraaviin valmiisiin ja ilmaisiin laskupohjiin:

Tietoa eri maiden kaupan vaatimuksista ja käytännöistä laskutuksen osalta löydät Kauppakamarin Ulkomaankauppa & Maatieto -palvelusta.

Voisit olla myös kiinnostunut näistä

-

Kirjanpidon pääkirja - mitä pääkirja kertoo ja ilmainen pohja

Kirjanpidon pääkirja on osa pakollista kirjanpitoaineistoa. Sen avulla näet kirjanpitotileittäin, mitä menoja ja tuloja yritykselläsi on.

-

Kirjanpidon päiväkirja - lataa valmis pohja

Kirjanpidon päiväkirja on osa kirjanpitoa. Päiväkirjan avulla näet liiketapahtumasi eli tulot ja menot aikajärjestyksessä.

-

Valtakirja asioiden hoitamisen avuksi

Valtakirja on asiakirja, jonka avulla henkilö voi antaa luvan toiselle henkilölle tekemään jotain hänen puolestaan. Lataa ilmainen valtakirjapohja!