Helppokäyttöinen laskutusohjelma

Luo ja lähetä ammattimaisia laskuja 60 sekunnissa

Luo ilmainen tiliKirjanpidon pääkirja – mitä pääkirja kertoo ja ilmainen pohja

Kirjanpidon pääkirja on osa pakollista kirjanpitoaineistoa. Sen avulla näet kirjanpitotileittäin, mitä menoja ja tuloja yritykselläsi on. Lisäksi siitä on paljon apua tilinpäätöksen tekemiseen.

Sisältö

Ilmainen pääkirjapohja

Kokeile helppokäyttöistä laskutusohjelmaamme Luo ilmainen tili

Lataa: Excel

Kokeile helppokäyttöistä laskutusohjelmaamme

Lataa: Excel

Mikä on yrityksen pääkirja?

Pääkirja on yrityksen tärkein kirjanpitoon käytettävä työväline. Kirjanpito-ohjelmissa pääkirja on yleensä yksi raporteista, joka muodostuu ohjelmaan syötettyjen meno- ja tulokirjausten perusteella. Pääkirjan voi kuitenkin myös luoda itse esimerkiksi Excelissä tai ladata siihen valmiin pohjan.

Pääkirjan avulla voit seurata yksittäisten kirjanpitotilien tapahtumia tarkasti koko tilikauden ajalta. Pääkirja rakennetaan niin, että jokaisen kirjanpitotilin tapahtumat esitetään omana kokonaisuutenaan.

Monet kirjanpito-ohjelmat käyttävät oletuksena tilikartan numerojärjestystä, eli esimerkiksi omaisuustilit voivat olla alussa ja menotilit myöhemmin. Tärkeintä on kuitenkin, että pääkirjasta löytyy selkeästi eriteltynä jokaisen tilin tapahtumat, ei niinkään se, että ne ovat tietyssä numerojärjestyksessä.

Mikä on pääkirjan ja päiväkirjan ero?

Pääkirja ja päiväkirja ovat molemmat kirjanpitolakiin kuuluvaa pakollista kirjanpitoaineistoa. Molemmat tulee siis tehdä oli se sitten kirjanpito-ohjelmalla, kirjanpitäjällä tai itse, ja niitä tulee säilyttää lain määräämän ajan.

Kyseisten kirjojen ero on seuraava:

- Pääkirjassa yrityksen tapahtumat on järjestetty kirjanpitotileittäin.

- Päiväkirjassa yrityksen tapahtumat on järjestetty aikajärjestykseen.

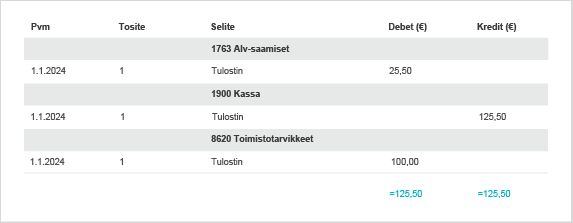

Esimerkki pääkirjasta:

Esimerkki päiväkirjasta:

Mitä näkee pääkirjasta?

Pääkirjasta näet kaikki yritystoimintaan liittyvät tapahtumat: tulot, menot, varat, velat sekä kassa- ja pankkitilin tapahtumat. Kirjanpitolain mukaan kaikki tapahtumat tulee olla merkittynä kirjanpitoon, minkä vuoksi saat pääkirjan avulla hyvän taloudellisen kuvan yrityksestäsi.

Pääkirjalla on myös monia muita hyötyjä:

- Talouden hallinta: Voit analysoida yrityksen taloudellista tilannetta ja tehdä sen perusteella parempia päätöksiä.

- Pohja tilinpäätökseen: Pääkirjan perusteella sinun on helppo tehdä tilinpäätökseen kuuluvat tuloslaskelma ja tase.

- Läpinäkyvyys: Pääkirjan merkinnät tarjoavat tarkan ja ajantasaisen kuvan yrityksen rahavirroista. Tämä on hyödyllistä yrityksen johdolle, sijoittajille ja mahdollisille muille sidosryhmille.

- Virheet: Pääkirja auttaa havaitsemaan mahdolliset virheet kirjanpidossa. Koska jokainen tapahtuma kirjataan kahdelle tilille (debet ja kredit), ristiriitaisuudet paljastuvat helposti.

- Oikeudellinen todiste: Pääkirja toimii laillisena todisteena yrityksen taloudellisesta toiminnasta. Se täyttää kirjanpitolain vaatimukset ja voi olla tärkeä dokumentti esimerkiksi tilintarkastuksessa.

Debet vai kredit?

Kahdenkertaisessa kirjanpidossa tapahtumat merkitään kahdelle puolelle: debet ja kredit. Näiden puolten tulee olla aina tasan, jotta kirjanpito täsmää. Yksinkertaistettuna sanotaan, että debet on puoli, jolle rahaa tulee ja kredit puoli, josta sitä lähtee.

Esimerkki: Anna ostaa yrityksen toimintaa varten tulostimen ja maksaa sen käteisellä. Tulostimen veroton hinta ja alvin osuus merkitään debet-puolelle, maksettu kokonaissumma kredit-puolelle. Näin tulostimeen liittyvät summat tulevat olemaan samat debet ja kredit -puolten osalta.

Miten laaditaan pääkirja – ohjeet ilmaiseen pohjaan

Katso valmis pääkirja esimerkki Excel-pohjassamme. Siitä löytyvät seuraavat kohdat:

Yritys, y-tunnus, päiväys, tilikausi: Kirjoita yrityksesi nimi, y-tunnus, päiväys, jolloin viimeksi päivitit pääkirjaa ja tilikausi, jota pääkirja koskee.

Huomaa harmaalla pohjalla näkyvät kirjanpitotilit! Täytä niihin omassa yrityksessä käyttämäsi tilit ja muista lisätä kaikki, joilla on tapahtumia.

Pvm: Liiketapahtuman päivämäärä.

Tosite: Tapahtuman numero.

Selite: Tapahtuman kuvaus.

Debet (€): Jos kyseessä on meno, merkitse tälle puolelle sen veroton hinta ja alvin osuus (alv-saaminen). Jos kyseessä on tulo, merkitse sen verollinen kokonaissumma.

Kredit (€): Jos kyseessä on meno, merkitse tälle puolelle sen verollinen kokonaissumma. Jos kyseessä on tulo, merkitse sen veroton hinta ja alvin osuus (alv-velka).

Voisit olla myös kiinnostunut näistä

-

Yrittäjyys

Yrityksen kirjanpito – näin onnistut!

Mitä kaikkea yrityksen kirjanpitoon kuuluu? Kannattaako kirjanpito tehdä itse vai tukeutua kirjanpitäjän apuun? Näillä vinkeillä pääset hyvään alkuun.

-

Ilmaiset työkalut

Yhdenkertainen kirjanpito Excelissä – ilmainen pohja

Ammatinharjoittaja voi pitää tapahtumista yhdenkertaista kirjanpitoa monimutkaisemman kahdenkertaisen kirjanpidon sijaan.

-

Yrittäjyys

Näin teet tilinpäätöksen – vinkit pienyrittäjälle

Tilinpäätös kertoo numeroiden valossa, kuinka yrityksellä on päättyneellä tilikaudella mennyt. Lue, miten yrityksen tilinpäätös tehdään.